ADAKAH ANDA MEMBINA

EMPAYAR ATAU BOM JANGKA?

Harta anda boleh menjadi Gaji Persaraan atau BEBAN waris.

Aku dah kena rancang aset-aset aku ini terutama Rumah mesti bagi kepada Isteri aku, tapi apa kaedahnya ???

Aku teringat kata-kata advisor Hazri, ada 2 kaedah yang boleh buat:

1) Kaedah Pindah Milik Sewaktu Hidup

2) Kaedah Turun Milik Selepas Tutup Usia

"Ohh ya!!! baru aku teringat rumah aku MASIH DALAM PINJAMAN, aku pinjam loan rumah RM500,000 gitu dengan bank rimau ..."

| Kos Pindah Milik Sewaktu Hidup (Rumah RM500,000)

Pindah Milik Kasih Sayang

Hadiah Kasih Sayang

"Bak kata advisor Hazri, sebelum aku boleh Hibah rumah kat isteri, sebaiknya rumah tu jadi milik penuh aku dulu.

Tapi tu lah... hutang rumah ni macam tak turun-turun. Dah bayar banyak pun baki masih tinggi..."

"Allahu... Biar betul aku kena bayar RM1,000,000 untuk rumah harga RM500,000 je??"

Setiap bulan bayar RM2,500, tapi berapa sen je masuk pokok? Entah-entah semua hangus bayar Interest Bank je!

Aku teringat advisor Hazri ada cakap:

"Hutang hartanah (rumah) ni kalau tak urus dengan baik, faedah dia boleh beli lagi satu rumah!"

"advisor Hazri cadangkan aku guna kaedah FIS (Financial Interest Solution) untuk jimatkan faedah bank yang membengkak ni dan seterusnya aku boleh SAVE beribu-ribu duit untuk aku plan benda lain."

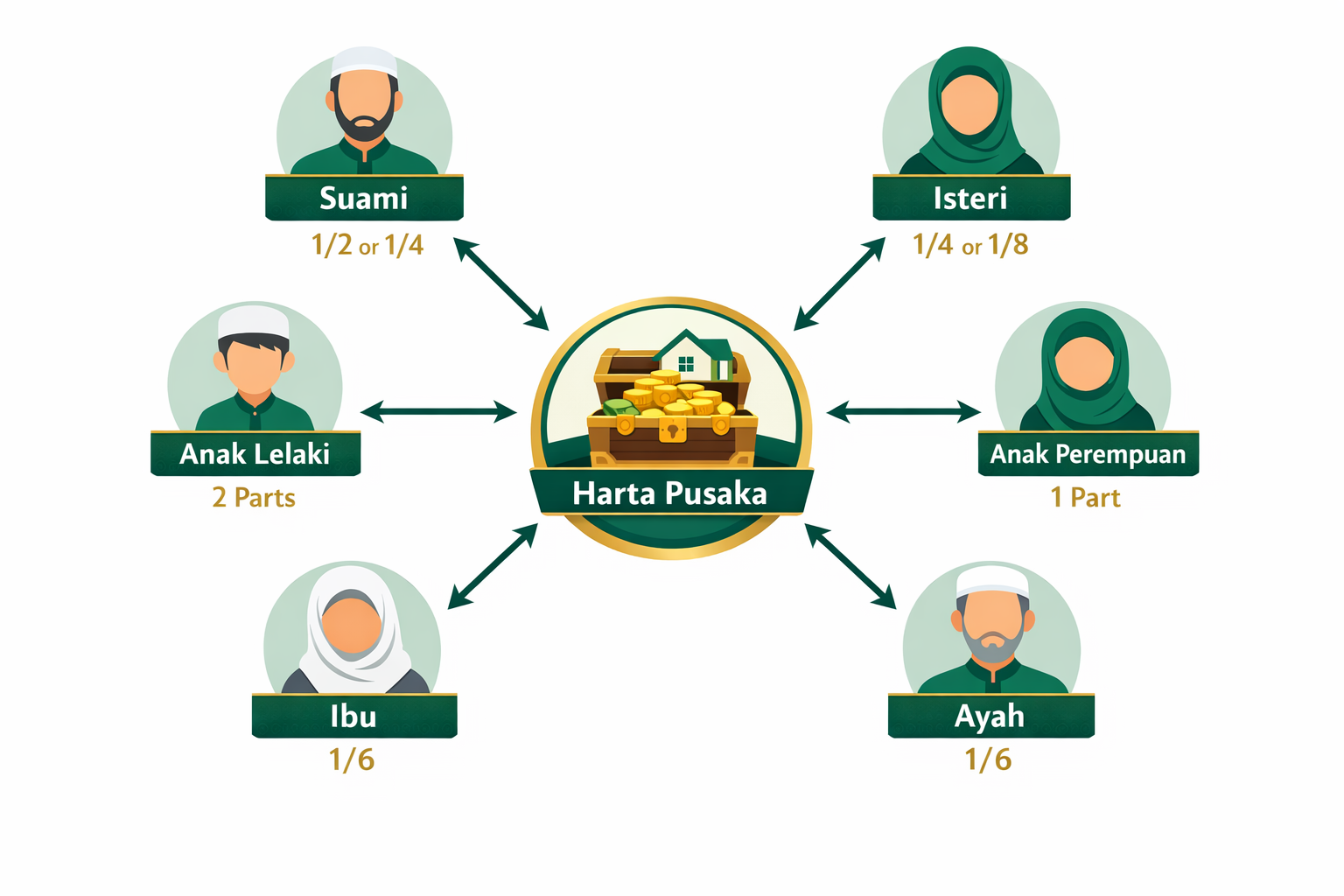

inilah bahagian Waris Faraid untuk aset Rumah aku yang berharga RM500,000

RM 83,333.00

RM 83,333.00

JUMLAH TEBUS FARAID:

RM 166,666.00

JOY FOR LIFE

Persaraan & Legasi | Hazri Zainal

Keperluan Tunai

Garis Masa Hayat

4 Audit Kritikal

1. Pinjaman Rumah Selesai?

Adakah rumah bebas hutang atau ada MRTT?

2. Dokumen Hasrat Agihan?

Sudah buat wasiat/hibah agar tak beku?

3. Dana Tunai Pusaka?

Ada tunai 5% untuk kos guaman segera?

4. Gaji Tanpa Ganggu Modal?

Ada pelan pasif income yang selamat?

Status 'Joy For Life'

JOM BINA

TABUNG A & TABUNG B

RM 1,000 sebulan X 20 tahun = RM 240k

Cash (FD)

2%

Bond / Sukuk

4%

Managed

Fund

5%

Dividend Fund

7%

Small Cap

Fund

8%

Tabung Gaji

📊 TABUNG A (LUMP SUM)

*Pertumbuhan pasif sehingga umur 60.

📈 TABUNG B (BERKALA)

| Umur | Baki | Hasil/Bln | Baki (HIBAH) |

|---|

| Umur | Baki Awal | Duit/Bln | Baki (HIBAH) |

|---|

Strategi Alihkan Tunai

Market Timing

"Short bets on direction of the market"

Asset Allocation

"Long Term Strategy for diversified investment"

Fund Selection

FUND PICKING

Masa Depan Bermula Hari Ini

Hazri Zainal

Advisor